A kérdés megválaszolása egy laikusnak egyszerű lenne, egy szót mondana csupán: IGEN. Egy pénzügyi tanácsadó vagy egy tőkepiaci szakértő ezt nem mondja ki ilyen nyíltan és egyszerűen, hiszen ismernie kell az adott ügyfelet, adott országot, annak politikáját és gazdaságpolitikáját és az adott szegmenst.

Egy tőkepiaci szakértő egyébként sem adhat befektetési tanácsot ügyfeleinek.

A Mifid 2 .befektetéspolitika csak iránymutatást ad, ezáltal mi is “csak” segítünk eligazodni a bankvilág és a pénz- és tőkepiac területén.

Manapság viszont azt kell tapasztalnom, hogy mi magyarok eléggé alul informáltak vagyunk pénzügyi területén. Könnyen betudnak húzni bennünket egy kecsegtető ajánlattal, néha piramisjátéknak ható 10% kamat feletti hozamígérettel. Sőt a lakosság nagy részénél azt tapasztalom, hogy már -már néha jobban tudjuk mi a helyes és mi nem, mint a szakértők. Nem győzöm hangsúlyozni ügyfeleimnek, hogy azok az idők már rég elmúltak ami a 90-es években volt Magyarországon. Mivel már évek óta egyre alacsonyabb az infláció, s tulajdonképpen ma Európa fejlett országaiban és Magyarországon is defláció van és annak a hatását érzékeljük, így a banki kamatok meglehetősen alacsonyak. A reál kamat az infláció feletti hozamunk, vagyis az az érték, amivel többlet árut vehetünk, mint amennyit akkor vehettünk volna, mint amikor befektettük a pénzünket. Néhány éve a Magyar Államkincstár is csatlakozott a bankok kamatversenyébe, és a lakosságnak szánt állampapírjaival sok betétest csábított magához. Viszont az alacsony alapkamat és a monetáris politika nagyon alacsony.  Magyarországon jelenleg 11 féle állampapírhoz férhet hozzá a lakosság. A legnépszerűbb az egyéves kamatozó kincstárjegy, a következő a féléves kincstárjegy, majd pedig a 3 vagy 5 éves lejáratú, infláció fölötti kamatot fizető prémium magyar államkötvények. Az új állampapír az 1 és 3 éves közé ékelődik be futamidejében és kamatozásában is, hiszen az egyéves kincstárjegy 2, a hosszabbak 3,5-4 százalékot fizetnek, az új kétéves állampapír pedig a kettő közötti, fix 2,5 százalékos kamatot fizet. A kibocsátás értéke 50 milliárd forint.

Magyarországon jelenleg 11 féle állampapírhoz férhet hozzá a lakosság. A legnépszerűbb az egyéves kamatozó kincstárjegy, a következő a féléves kincstárjegy, majd pedig a 3 vagy 5 éves lejáratú, infláció fölötti kamatot fizető prémium magyar államkötvények. Az új állampapír az 1 és 3 éves közé ékelődik be futamidejében és kamatozásában is, hiszen az egyéves kincstárjegy 2, a hosszabbak 3,5-4 százalékot fizetnek, az új kétéves állampapír pedig a kettő közötti, fix 2,5 százalékos kamatot fizet. A kibocsátás értéke 50 milliárd forint.

Viszont (mi is történik valójában?)

Sok ügyfél nem is sejti, hogy bankközi piacon, egy letétkezelő bankon keresztül a másodlagos piacon is hozzáférhet akár régebbi kibocsájtású államkötvényhez , akár jó minőségű vállalati kötvényekhez. Mit jelent a régebbi kibocsájtás? Azt jelenti, hogy az államkötvényeket a Magyar Államkincstár már régebben , akár több évvel ezelőtt is kibocsájthatta és forgalomba helyezhette. Természetesen az akkori kamatkörnyezetben és az akkori inflációs hatással. Nézzünk rá egy példát: Tételezzük fel, hogy 2010-ben vagyunk és akkor élünk, akkor a jegybanki alapkamat négyszer változott, de januárjában 6%-os volt, év végére pedig 5,75%-os. Tudja -e azt, hogy a 2010-ben kibocsájtott Magyar Államkötvényt akár ma is megvásárolhatjuk bankközi piacon, másodlagos forgalmazótól?

Tehát adva van egy értékpapírtőzsdei ügynökség, mint például ahol én is dolgozok. Én közvetítek egy osztrák letétkezelő Bank és az ügyfél között, itt teremtem meg a kapcsolatot. Az ügyféllel közösen egy átfogó személyi elemzést, kockázati szint felmérését elvégzem. Elkészítem az ügyfél részére a hozamelvárásai és a kockázat tűrőképességei alapján a befektetési politikát. Az ügyféllel közösen összeállítunk egy diverzifikált portfóliót. Ha az ügyfél államkötvényeket szeretne, mivel szerinte kevésbé kockázatos (mérsékelt kockázatú ), tájékoztatom az ügyfelet, hogy még egy Magyar Államkötvény sem az, hiszen ugyan már nem vagyunk bóvli minőségűek, de a Magyar Államkötvényeink még mindig a befektetésre nem ajánlatos kategóriába esnek. Ügyfelet tájékoztatjuk a kibocsájtói kockázatokról, az árfolyam-kockázatról (a piaci árfolyam jövőbeli alakulásának bizonytalanságából fakadó kockázat.) és a devizaárfolyam kockázatról (Devizaárfolyam-kockázatról akkor beszélhetünk, ha a befektetést nem hazai valutában eszközöltük. A külföldi devizában kapott bevételek hazai pénznemre történő átszámítását ekkor a devizaárfolyamok ingadozása is befolyásolja. Ez a kockázat fedezeti ügyletekkel csökkenthető.)![]()

Ügyfelünk ezek után kiválasztja saját maga részére, (elkülönített vagyonként)például magasabb kamatozású hazai államkötvényt pl 2010-ben kibocsájtott 6,25% -os kamatozású 10 éves állampapírt, államkötvényt. De figyelembe kell venni vásárláskor , hogy ugyan 6,25%-os kamat kevésnek tekinthető, de ez USD-ben azaz dollárban van dominálva (kibocsájtva). Jelenleg ez jó vásárlásnak tűnik, viszont ha megnézzük, hogy Európában szigorító kamatpolitika van, akkor rájövünk, hogy a kötvényünk is ugyanezt követi, vagyis jelenleg ez az államkötvény a 100% névértékű kibocsájtáshoz képest 109,75%-os értéken tartózkodik. Lassan közeledünk a következő fordulathoz, amikor elkezdik a jegybankok újból megemelni a kamatokat. Ez az elmúlt években tapasztaltaknak az ellenkezőjét fogja jelenteni, akinek alacsony kamatú kötvénye van, veszíteni fog a megemelkedett kamatok miatt.

Tehát nem könnyű eldönteni.

Gondolkodjunk, józan paraszti ésszel, ahogy a Franklin Templeton Investments nemzetközi befektetésialap-kezelő is tette amikor 2011-ben a Magyar Államkötvények forgalomban levő nagy részét megvásárolta. Miért is tette???

Mert hitt abban, hogy egy ország nem állhat mindig a csőd szélén, ha ráadásul politikai elit csere és új gazdaságpolitikai változások vannak.

Bejött a Templetonnak.

Ugyanis 2011. szeptember 30-án a 2014/D-jelű államkötvényből 266 milliárd, 2012. szeptember 30-án 267 milliárd forint volt ugyanebből a sorozatból a Templeton Alapkezelőhöz köthető alapok állománya. Azaz az akkori adatok szerint mintegy fele (!) volt a nagy befektető kezében annak a sorozatnak. Mark Mobius nagyot kaszálhatott akkor. Mark Mobius már akkor is diverzifikálva tartotta a pénzét és 2014-ben és 2015-ben Ukrán államkötvényt (7,75%) is vásárolt amin viszont veszített.

Megoldás

A megoldás a kezedben van. A diverzifikálás az egyik és legfontosabb szempont. A másik pedig az, hogy olyan ország államkötvényét vásároljuk meg ahol nemrég még csődközeli állapot volt, (igaz itt igen magas kockázatnak tesszük ki magunkat) de látszódik a fejlődés. Két országot emelnék ki, több közül.

Portugália és Görögország

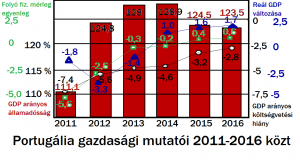

Kezdeném Portugáliával. Ugyanis Portugáliától 2011-ben a Moody’s Investors Service hitelminősítő – államadósok esetében szokatlanul agresszív mértékű, egyszerre négyfokozatú leminősítéssel – megvonta a befektetési ajánlású államadós-osztályzatot Portugáliától. Viszont azóta erősödött az ország. Új törvények, szigorodó adó politikának és gazdasági törvényeknek köszönhetően fejlődött az ország. Jelenleg ezt tükrözi a 2014-ben kibocsájtott államkötvénye, hiszen a tavaly még 95% alatti értékhez képest is csak kicsit erősödve, 99%-os árfolyamértéken férünk hozzá az 5,125 %-os kamatozású dollár alapú 10 éves portugál államkötvényhez. Ez jó vételi lehetőség, hiszen éves szinten több, mint 5% az több, mint jó. Tegnap jelent meg az a hír, hogy újra stabilnak tartja Portugália gazdasági hátterét a Moody’s hitelminősítő, ezért éves elemzésében megtartotta a Ba1 besorolását. Habár némi kockázatot továbbra is lát az országban.

Elemzők szerint ez megerősíti, hogy Portugália túljutott a válságon, a munkaerőpiac erős, még akkor is, ha az államadósság továbbra is magas.

A Moody’s alelnöke úgy nyilatkozott, hogy az államadósság idén fokozatosan csökkenésnek indulhat. A GDP-arányos államadósság várhatóan 2020-ban is még 125 százalék körül lesz. Viszont, ha idén a gazdaság bővülése eléri az 1,8 százalékot, Portugália költségvetési hiánya jövőre 2 százalékra csökkenhet.

Görögországról 2010 jut eszembe. Ugyanis 2010 áprilisában George Papakonsztantinu görög pénzügyminiszter az Eurocsoport elnökéhez, Olli Rehn uniós biztoshoz és az Európai Központi Bank elnökéhez írt levélben hivatalosan is kezdeményezte az eurozóna tagállamai által kilátásba helyezett pénzügyi mentőcsomag aktiválását. Görögország a csőd szélén állt és még most is nagyon magas deficittel rendelkezik.

Görögország 2010 óta működik nemzetközi hitelezői támogatással. A három mentőcsomag feltételeként megszabott szerkezeti reformok javítottak ugyan a görög költségvetés helyzetén, a megkövetelt megszorítások miatt azonban a szegénységi küszöb alatt élők aránya 35 százalékra emelkedett az országban, szemben a 24 százalékos uniós átlaggal.

A görög statisztikai hivatal hétfőn kiadott előzetes adatai szerint az első negyedévben 0,1 százalékkal csökkent a bruttó hazai termék (GDP) az előző negyedévhez képest, éves bázison pedig 0,5 százalékkal esett vissza. Mivel a GDP az előző, 2016. negyedik negyedévben is csökkent mind negyedéves, mind éves bázison, a görög gazdaság technikai értelemben recesszióba került. Viszont, ha okosan gondolkozunk még mindig hiszünk abban, hogy Görögország az Unió segítségével tovább lép és kijön a recesszióból. Ha kicsit hosszabb-távra nézünk akkor rájövünk, hogy ez 2019-2022-re megtörténhet. Így bátrabban vásárolhatunk a portfóliónkba görög államkötvényt, főleg olyat, ami euróban van dominálva. Ugyanis a Görög állam, hogy a GDP hiányait fedezze 2014-ben 4,75%-os euró alapú öt évre szóló államkötvényt bocsájtott ki, amely ráadásul még mindig névérték alatt, azaz 98,18 %-os árfolyamértéken elérhető.

Visszatérve a címben szereplő kérdésre, vajon elérhetünk – e magasabb hozamot, nyereséget államkötvényekkel? Ezek után nem hiszem, hogy olyan könnyen rávágnák, hogy igen. Sok tényezőn múlik.

De ha szeretnéd biztonságban tudni a befektetésed és mindenáron kötvényekben gondolkozol, akkor keress meg engem!

Vedd fel velem a kapcsolatot, hogy közösen állítsuk össze a portfóliódat!

Szeretnétek egy kötetlen beszélgetést a pénzügy világáról? Szeretnétek átnézetni meglévő biztosításotok?

Nincs más dolgod csak regisztrálj itt!

Itt megteheted!

![]()

![]()