Engedjétek vagy engedjék meg, hogy folytassam azt a kis makrogazdasági kitekintőt , amit már egy pár hete elkezdtem. Tehát lásuk a makrogazdasági összefoglalót a tavalyi év utolsó gazdasági negyedévéről.

Amerika és a nyersolaj

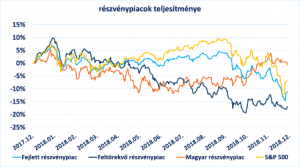

Amerikában maradtak a stabil alapok, egyre többször csúcsokat döntöttek a munkanélküliségi adatok, viszont decemberre nem várt fordulat történt, a júliusi 49 éves mélypontot jelentő 3,7%-os munkanélküliségi adatok 3,9%-ra ugrottak fel. A dollár stabilitása ugyan megmaradt, de egyre jobban érezhető volt a kereskedelmi háború hatása az amerikai fizetőeszközre. Több ellentét állt fenn az amerikai elnök és a FED vezetése között. Decemberben ismét kamatot emelt a FED, nem vette figyelembe az amerikai elnök intését sem. Az irányadó kamat 2,25%-ról 2,5%-ra emelkedett. Így a befektetők beárazták a Jegybank hosszú távú szigorítását. Amerikában a 10 éves állampapírok hozama januárban már 2,55%-on is tartózkodott. A negyedik negyedévet a külső és belső feszültségek jellemezték. Ugyanis az amerikai kormányzat több esetben szorgalmazta a mexikói fal építését, akár olyan drasztikus fenyegetéssel, hogy akár kormányzati szereplők és alkalmazottak nem kapnak fizetést, ha ehhez nem járulnak hozzá. A kereskedelem esett egész negyedévben, illetve a karácsonyi ünnepek ideje alatt sem érte el a korábbi évek eredményeit. Ment az adok-kapok a kínai és az amerikai felek között. Egyre többször került előtérbe a vámok emelése és az, hogy Kína a túlzott értékesítéseiből vegyen kissé vissza és ne kapjanak túlzott állami támogatást azok a cégek, amik így versenyelőnyhöz juthatnak Amerikával szemben. Többször elhangzott, hogy az amerikai kormányzat arra szeretné rászorítani Pekinget, hogy tegyen érdemleges lépéseket a szellemi tulajdon eltulajdonítása ellen és könnyítse meg amerikai vállalatok bejutását a piacaira. Az azért szemmel látható volt, hogy az internetes áruházak gond nélkül tudták javítani eladásai számaikat. A FED 2019-ben 425 milliárd dollárral kívánja a mérleg főeszközét csökkenteni, ezért hosszútávon a kamatemelés előnyös is lehet. Eleinte még 2019-re három kamatemelést tervezett az Amerikai Jegybank, de a túlzott bizalmatlanság miatt Jerome Powell amerikai jegybank elnök beszédében kihangsúlyozta, hogy 2019-re két kamatemelés is elégséges lehet. A tőzsdei eséseket a technológiai szektor vezette, viszont az esések kiterjedtek az autóiparra és a kiskereskedelmi szektorra is. A befektetők az arany vásárlásában látták a menekülés lehetséges útját, főleg azért mert a nyersolajpiacon egyre nagyobb kitermelés mutatkozott meg. Az olaj árában egy negyedév alatt több, mint 43 %-os esés jelentkezett. A csökkenés mögött az erős dollár, a részvénypiaci beesés és a kereslet kínálat egyensúlyának felborulása állt. Ugyan Szaud-Arábia és Oroszország megígérte, hogy ellensúlyozza a piacot, mivel Iránnal szemben egy újabb szankció került bevezetésre. De végezetül az export kiesést egyik ország sem ellensúlyozta érdemben.

Várakozások

Egyfajta enyhülés jelei látszódnak, ugyanis már elindult egy tárgyalássorozat az amerikai pénzügyminisztérium és Kína között. A kínai gazdaság lassulása és az estleges vámok bevezetése miatt Kína bejelentette, hogy kész lenne teljesen eltüntetni kereskedelmi többletét az USA-val szemben. Látható jelek jelentek meg Európában a jegybanki kamatok és a piaci elvárások szoros együttműködésében. Egyfajta iránymutatás indult el a szolgáltatói szektor felé. A jövőben várható az amerikai valuta erősödése. Európában egyfajta lazítási folyamatot kezdett meg az EKB. Míg Magyarországon viszont az MNB alelnöke monetáris politika szigorítását jelentette be, ha a maginfláció eléri a 3%-os szintet. Magyarország 2020-ra várja a munkaerő-piaci fordulatot és a munkaerő-kereslet mérséklődését. Hosszútávon érezhető lesz a javulás, a befektetési piac erősödik, de óvatosabb alapkezelések kerülnek előtérbe. Európában inkább a belső válság, ami gondot okozhat, így például az, hogy az olasz államadósság az Európai Bizottság szerint 2020-ra átlépheti a 3 százalékos határt, ami miatt túlzottdeficit-eljárás indulhat el.

Ha tetszett akár egy kis részlet is, bátran vedd fel vagy a PortfoLife céggel a kapcsolatot és igényfelmérés , befektetési politika elkészítése után egy személyre szabott döntés előkészítést kapsz és tudsz majd a saját befektetéseidben dönteni diverzifikáltan.

![]()

Szeretnétek egy kötetlen beszélgetést a pénzügy világáról? Szeretnétek átnézetni meglévő biztosításotok?

Nincs más dolgod csak regisztrálj itt!

Itt megteheted!

vagy akár

Itt is megteheted!