Baj van a nyugdíjrendszerrel. Úton-útfélen azt halljuk, hogy nem lesz nyugdíjunk, és takarítsunk meg idős korunkra. Talán nincs is olyan ember, akinek ne motoszkálna pár kérdés a nyugdíjjal kapcsolatban a fejében. Sajnos azonban ilyenkor elsősorban a kétkedés, és a tagadás az első gondolatunk. Ezek a kifogások pedig az élhető nyugdíjas létünket kockáztatják idén is. Nézzük a leggyakoribb kifogásokat, és azt, hogy ezeket hogyan győzzük le, hogy legyen nyugdíj 2021 után számunkra!

Nyugdíj 2021: „Az állam ezt is elveszi”

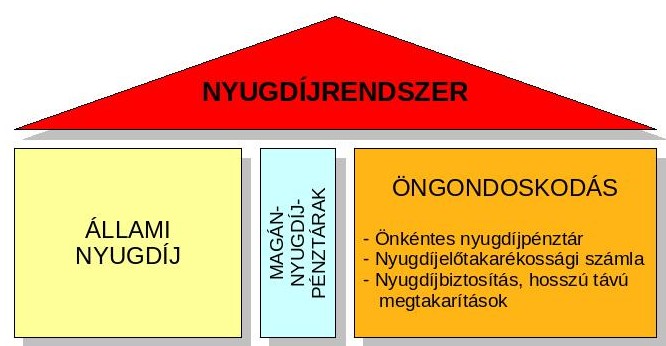

Nincs olyan dolgozó ember, aki nem rossz szívvel gondolna vissza a magánnyugdíjpénztári mizériára. Ennek lényege, hogy a bruttó bejelentett bérünk 8%-át a munkáltatónk nem az államnak küldte, hanem egy a mi nevünkön nyilvántartott megtakarítási számlára.

Később az állam az itt összegyűlt pénzt visszaemelte az állami kasszába (ha nem nyilatkoztunk róla, hogy meg akarjuk tartani!). Sokak ezt úgy élték meg, hogy az állam elvette a nyugdíj pénzüket. Ez részigazság, de ne feledjük, hogy a magánnyugdíjpénztár az állami rendszer része volt (mármint a 8%), és adózatlan pénz folyt oda be. Ezért tehette meg az állam hogy visszavette (mindazonáltal érthető a felháboródás, hiszen korábban erre nem volt példa).

Viszont amennyiben a 3 államilag támogatott nyugdíj előtakarékosság közül indítunk egyet (önkéntes nyugdíjpénztár, NYESZ számla, nyugdíjbiztosítás), akkor ez semmilyen körülmények között nem történhet meg.

Ilyenkor ugyanis a saját, adózott pénzünket fordítjuk megtakarításra, és ezt önként vállaljuk. Ha ezt elvennék az olyan lenne, mintha a bankszámlánkról vennék el a pénzt, vagy egyenesen a pénztárcánkból amire soha nem volt példa. Így tehát ez a félelmünk sem állhat a nyugdíjunk, a nyugdíj megtakarításunk útjába.

„Nincs rá pénzem idén sem”

Szintén gyakran jut eszünkbe, hogy a saját életszínvonalunkon megélni is küzdelmet jelent (pláne feljebb jutni), nincs anyagi keretünk arra, hogy a bizonytalan, távoli jövőre gyűjtsünk. Statisztikaliag kimutatható, hogy keressünk bármennyi pénzt is, a 10%-ával nem tudunk elszámolni. Ha ezt a pénzt megtaláljuk a keresetünkben, akkor máris meg van az összeg, amelyet nyugdíjra tudunk fordítani.

Arról nem is beszélve, hogy a legtöbben úgy „spórolunk” hogy kifizetjük a rezsit, a törlesztőket, aztán elköltjük a többi pénzt, és ha marad valami, akkor azt (a legvégén) félretesszük. Ez a sorrend nem a legjobb, a megtakarítás a kötelező kiadásokkal egy szinten kell kezelni, és az elsők közt kell befizetni, és utána a maradékból költeni.

Az így megspórolt pénzből pedig rendkívül eredményes portfóliót lehet építeni.

Nyugdíj 2021: Majd lesz valahogy….

Nyugdíjbiztosítást már egészen 2014 óta lehet indítani, azaz 7 éve. Hogyha ezt a cikket olvassa, biztosan nem először hall (vagy olvas) a nyugdíjproblémáról, vagy éppen a nyugdíj megtakarítás fontosságáról. Valamiért még mindig nem indította el… Miért?

A Pató Pál úr efektus életveszélyes ebben a szituációban. Hiszen kimutatható (egy későbbi cikkünkben csak ezzel fogunk foglalkozni), hogy elvileg ha 10 évig félreteszünk havonta 40 ezer forintot, akkor ugyanannyi pénzünk lesz, mintha 40 évig tennék vissza 10 ezer forintot.

Ez azonban nem igaz. Ha hosszabb ideig teszünk félre kisebb összeget akkor sokkal magasabb nyugdíj kiegészítésünk lesz. A fent említett példában majdnem háromszor annyi!

A legjobb nyugdíj tanács 2021-re, hogy már nincsen idő várakozni.

Cselekedjen most!

A 2020-as évet megnézve az átlagos kereset (nettó 244 ezer forint) és az átlagos nyugdíj (140 ezer forint) között 100 ezer forint a különbség. Persze ez egyénenként változik, de nem mehetünk el mellett egy kézlegyintéssel.

A nyugdíjbiztosítás előnye, hogy:

- a tanácsadó, biztosító noszogat, hogy fizessük a megtakarításunkat rendszeresen,

- számos olyan plusz extrát tudunk venni, mint a kockázati kiegészítők (vagyis munkaképesség csökkenésére; rokkantságra, tartós betegségre is nyújthat fedezetet), a haláleseti alapbiztosítás, a díjátvállalás, árfolyamfigyelés , sok esetben díjmentes portfólió-módosítás lehetősége.

Adózás

- Az államilag támogatott nyugdíjcélú megtakarítások (NYESZ, nyugdíjbiztosítás, önkéntes nyugdíjpénztár) mellé nemcsak szja-jóváírást lehet igényelni, hanem ha lejáratig tartjuk őket, adómentesek is, így megspóroljuk többek közt a befektetési alapok, részvények, kötvények, betétek hozamára fizetendő 15%-os kamatadót, szja-t is.

Az idő pedig ellenünk dolgozik. Csak egyetlen egy esetben nem. Ha már él a rendszeres nyugdíj megtakarításunk. Szóval 2021 legyen a nyugdíj megtakarítás éve. Konkrétumokkal a biztoshozam,hu csapata áll az Ön rendelkezésére!

Ha tetszett akár egy kis részlet is, bátran vegye fel vagy a Biztoshozam.hu csapatával a kapcsolatot és igényfelmérés , befektetési politika, nyugdíjtervezés elkészítése után egy személyre szabott döntés előkészítést kap és tud majd a saját befektetéseiben, megtakarításaiban diverzifikáltan dönteni.

![]()

Szeretne egy kötetlen beszélgetést a pénzügy világáról? Szeretne átnézetni meglévő biztosítását, értékpapírját?

Nincs más dolga csak regisztráljon ide kattintva!

Mi válaszolunk a kérdéseire és tájékoztatjuk a piaci lehetőségekről.